Apple Pay的真正目的在于拉高手機銷量,在我們都把注意力集中在Apple pay支付功能本身時,或許蘋果的醉翁之意不在酒呢?或許是我們會錯了意,Apple Pay或許是蘋果一石二鳥的策略。

這幾日,朋友圈被Apple Pay刷屏了,各路媒體紛紛將報道主力投向這個新熱點。有褒獎蘋果創新的,也有批評該功能體驗復雜的聲音。不過,Apple Pay或許并非像我們大肆渲染的僅僅是一個創新的功能應用,而其真正的用意可能并不是線下支付本身,此時推出Apple Pay,一方面可能迫于蘋果本身創新營收的壓力,另一方面與銀聯的合作也算是順水推舟,各取所需而已。

要說Apple Pay有什么先進之處,那便是它的技術NFC,近場通信。其實,NFC技術前幾年已經有了,不是什么新鮮東西。但是,這個技術出現之后就一直沒能大面積商業化運用,不溫不火。最開始,NFC近場通信適用的場景多為手機名片,比如,兩個手機在一定距離范圍內,就會迅速交換信息,得到對方的名片資料。直到前兩年,NFC被用于電子車票,用手機可在公交車上刷票,也可用于公交卡充值。但這些都沒能提供大范圍商用的土壤,原因是這些應用的需要重新培養用戶習慣,并且是可有可無的,即便我不使用,我也可以刷公交卡,也可以用現金。

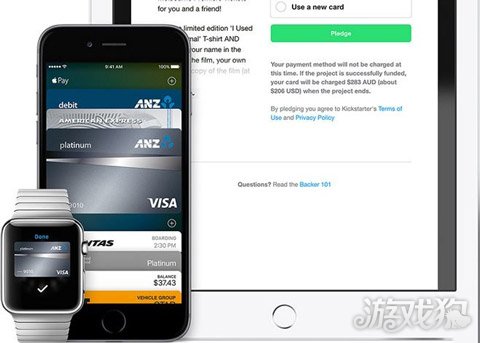

蘋果推出Apple Pay之后,直接將NFC推向了大規模的線下支付,或許線下支付才是NFC商業應用的最好土壤。只要你有iPhone 6或iPhone 6s手機,便可以使用這個功能,那么你就能用你的手機和商店里的支付設備直接對接,不需要繁瑣的打開支付寶或微信支付,也不需要輸入密碼,在近乎1秒鐘的時間內直接支付。但前提是,你的蘋果手機要與某個銀行卡綁定,并設置了小額支付免密碼或免簽名的功能。目前,國內已經有多家銀行與Apple Pay建立了合作。

為何不溫不火的NFC突然因為Apple Pay再次備受關注?

前兩年NFC應用的不溫不火的確是因為不合時宜,一方面支持NFC支付的設施較少,且大面積投入成本較高,另一方面,人們并未養成用手機支付的習慣。

但隨著支付寶和微信支付在線下支付的大力推進,人們已經慢慢接受并習慣線下小額支付,并且也享受到了這種便利。于是,大規模、大范圍的線下支付市場已經慢慢被培育起來。

可以說,NFC沉寂了很多年,如今整裝待發并不突然,似乎一直按兵不動,就等這一刻了。

而Apple Pay的出現似乎恰到好處,不早也不晚。同時,蘋果自身的影響力,讓本來并不算新鮮的NFC技術在輿論造勢上達到了高潮,再次備受關注。

為什么是蘋果的Apple Pay,而不是其他擁有NFC功能的手機?

這可能要戳痛銀聯的煩惱。

去年,銀聯聯合多方發布了“云閃付”應用,力推NFC移動支付。只要具有NFC功能的手機,安裝了“云閃付”應用,就可以在有“閃付”標識的銀聯pos機上用手機直接支付。

然而,這一舉動并未引起太大轟動,在宣傳推廣上也沒有鬧出太大動靜。并且,據之前的媒體報道顯示,這一線下移動支付的用戶體驗不盡人意,操作步驟復雜,而且在用戶習慣培養上,也顯得力不從心。

再看蘋果這一方。蘋果去年8月加入了NFC論壇(這是一個近距離無線通信NFC的普及團體),成為最高等級贊助成員。蘋果的這一舉動意在快速推進NFC的普及。因此,Apple Pay如今的推出有其目的性,也醞釀良久。

一方面,面對近兩年支付寶和微信支付在線下支付市場的大力擴張,銀聯pos機的普通刷卡業務勢必會受到沖擊。銀聯推“云閃付”也是希望在移動支付上有所作為,重新掌握話語權。但該應用與預期效果有較大差距,用戶無感且體驗不佳。于是此時選擇蘋果這個在國內備受追捧,極有品牌影響力和號召力的品牌合作,希望趁Apple pay的東風,重新燃起一把火。

另一方面,蘋果Apple Pay的出現,正好與銀聯目前的處境契合。蘋果也希望借助國內較為成熟的力量去推NFC移動支付,否則如果單憑蘋果自身的力量再去普及NFC終端支付設備,這一成本投入十分巨大。并且,面對支付寶和微信的強力勢頭,蘋果在國內單槍匹馬未必能有所作為。所以,跟銀聯合作最合適不過了,讓“閃付”pos機因為Apple Pay的出現而派上更大用場。

所以,銀聯和蘋果這次的聯手和互相選擇屬于各取所需,也是順勢而為,一切似乎順理成章,恰到好處。當然,也說明,蘋果庫克的公關能力還是非常強悍的。

蘋果給予用戶的是一種“優越感”,這種附加值無可比擬!

蘋果品牌本身帶給用戶的優越感估計是迄今為止其他品牌不能做到的。

蘋果產品不單單是一款產品,這款產品的附加值是很高的。這個附加值就包括品牌價值。也就是說,我們拿著蘋果手機,除了手機,還會附加給用戶一種“擁有蘋果的優越感”。這種優越感的價值是其他品牌手機無法取代或給予的,至少在過去和現在無法被取代,可能在未來一段時間內這種價值還會持續。

因此,Apple Pay在輿論上掀起如此大的風浪,更多因為它是蘋果。只有蘋果iPhone6或iPhone6s才可以嘗試Apple Pay,這是一種“優越感”營銷。因此,擁有蘋果這兩款手機的用戶會非常樂意參與使用,蘋果粉們也十分愿意廣為傳播。這是蘋果這個品牌獨特的價值和優勢,或許也是能夠在國內跟多家銀行合作的原因。

所以,這種“優越感”體驗會加速Apple Pay的市場接受度。另外,除了優越感之外,這種由蘋果引發的“閃付”是一種全新的娛樂體驗,好玩有趣也是其能夠引發輿論優勢和線下推廣的原因。

線下移動支付未來格局如何?

Apple Pay的最大優勢就是簡化了支付環節,并且宣稱十分安全可靠。不過,其前期綁卡過程似乎有些復雜,這會讓用戶的使用體驗大大折扣。并且,面對用戶已經習慣了支付寶或微信支付,會不會花時間和精力重新使用Apple Pay綁定銀行卡,Apple Pay需要花心思和策略培養用戶習慣。如果后續沒有其他便捷的創新功能出現,這種支付方式對用戶來說可能也是徒增累贅。

不過,可以肯定的是,如今有銀行勢力的介入和支持,Apple Pay的在華推廣會比較容易,也將會洗牌目前的移動支付市場,對BAT造成不小的壓力。

另外,Apple Pay的大面積使用還有賴于兩個因素。一個是,銀聯具有“閃付”功能的pos機的大范圍鋪設,其鋪設速度和規模也決定了Apple Pay市場擴展的情況。另一個便是,蘋果手機iPhone6或iPhone6s以及以后版本的蘋果手機在華的銷售情況。若iPhone銷量不好,Apple Pay的市場擴展便沒有了依托。

然而,在輿論上,Apple Pay如今已經打了漂亮的一仗。

而銀聯方面,也憑借Apple Pay的陣勢讓“閃付”高調亮相。若能夠借此機會培育出用戶NFC支付習慣,那么也能與其他具有NFC支付功能的手機合作,市場會大大拓寬。

但是,需要擔憂的是,當用戶對Apple Pay嘗鮮過后,會怎樣?除非Apple Pay的支付環節和體驗繼續完善,否則可能也成為曇花一現。所以,對于移動支付市場未來最終的格局如何,現在下結論還尚早。但,Apple Pay開了個好局。

Apple Pay或許是蘋果一石二鳥的策略!拉動手機銷售才是真。

當我們都把注意力集中在Apple Pay本身時,有個細節不得不提起。

根據蘋果1月份最新的財報顯示,其第一季的財報雖有所增長,但表現平平。多家國外媒體質疑iPhone6s的銷售情況,并且認為iPhone6s或iPhone6s Plus的銷量低于預期,出貨增幅達到歷史最低,總體疲軟,甚至拉低了蘋果股價。

在這種情況下,蘋果十分重視iPhone手機在華的市場地位,并希望通過擴大在華的銷量,穩固蘋果的營收業績。據市場調研公司Counterpoint Research在去年10月份發表的報告現實,iPhone 6s系列在中國再破銷量紀錄。不過,根據Rosenblatt securities(羅森布拉特證券)最新的報告估計,2016年1月份iPhone在中國的銷量比去年12月份下降了35%,而去年同期卻是增長了15%。這不得不讓蘋果憂慮。

在此背景下,蘋果推出Apple Pay功能,一方面是推動移動支付的發展,占據移動支付市場的一杯羹,但另一方面,或許Apple Pay承載著更大的用處,那就是通過有趣新鮮的創新功能提升iPhone手機的價值,并反過來拉動蘋果手機或蘋果移動設備在華的銷售。畢竟,iPhone手機已經不斷被用戶抱怨沒有太多創新了。

因此,在我們都把注意力集中在Apple Pay支付功能本身時,或許蘋果的醉翁之意不在酒呢,對蘋果來說,沒準只是更新了一個新功能而已!

關注游戲狗訂閱號

關注游戲狗訂閱號