2017-03-20 10:44:12來源:游戲狗編輯:DataEye&S+

在金融資本和互聯(lián)網(wǎng)的助推下,泛娛樂產(chǎn)業(yè)迎來黃金發(fā)展期。2016年泛娛樂產(chǎn)業(yè)火力全開,影視劇作、動漫、文學(xué)等多業(yè)態(tài)的創(chuàng)新融合成為行業(yè)熱點,每個領(lǐng)域具體是什么樣的市場表現(xiàn),請看DataEye&S+出品的《DataEye&S+:2016年中國泛娛樂行業(yè)報告》詳細分析。

一、2016年泛娛樂產(chǎn)業(yè)政策環(huán)境分析

政策因素:版權(quán)保護和內(nèi)容規(guī)范管理有利于泛娛樂行業(yè)的健康發(fā)展

國務(wù)院針對電影產(chǎn)業(yè)、廣電總局針對音樂產(chǎn)業(yè)分別出臺了“電影產(chǎn)業(yè)促進法草案”及“推進音樂產(chǎn)業(yè)發(fā)展若干意見”。電影市場化步伐進一步被打開,音樂產(chǎn)業(yè)得到產(chǎn)業(yè)資金支持,以實現(xiàn)十三五期末產(chǎn)值3,000 億元人民幣的目標(biāo)

“推進音樂產(chǎn)業(yè)發(fā)展若干意見”中強調(diào)了推動“著作權(quán)法”第三次修訂,以加強對音樂作品的版權(quán)保護。國家版權(quán)局頒布了“責(zé)令網(wǎng)絡(luò)音樂服務(wù)商停止未經(jīng)授權(quán)傳播音樂作品”的專項通知,有利于肅清音樂版權(quán)亂像, 釋放音樂產(chǎn)業(yè)發(fā)展紅利

國家新聞出版廣電總局指出網(wǎng)上境外影視劇需要遵守“數(shù)量限制、內(nèi)容要求、先審后播、統(tǒng)一登記”四項原則,此規(guī)定有利于刺激國產(chǎn)劇進一步增加市場份額。2015 年新修訂的“廣告法”對網(wǎng)絡(luò)游戲廣告的發(fā)布和傳播做了禁令規(guī)定,整體上利于行業(yè)良性發(fā)展

社會和經(jīng)濟因素:群眾對泛娛樂的消費已成為社會文化常態(tài)

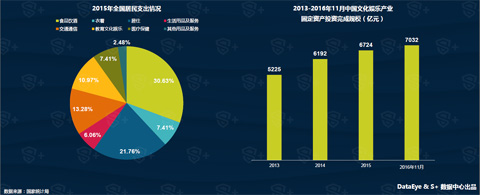

2015年全國居民在教育文化娛樂領(lǐng)域支出環(huán)比增長12%,是居民消費各環(huán)節(jié)中增速最快的。此外,2013-2016年國內(nèi)文化娛樂產(chǎn)業(yè)投資一直保持向上增長態(tài)勢,在2016年11月投資額已經(jīng)達到7032億元,可以看出資本市場看好文娛產(chǎn)業(yè)的市場成長空間及相對良好的未來回報。此外隨著文學(xué)、動漫、影視、游戲為核心的泛娛樂IP, 被互聯(lián)網(wǎng)原住民的80后、90后甚至更年輕的95后人群消費和傳播,再加上國家政策的支持,加速了“泛娛樂”在社會中積極正面的輿論導(dǎo)向。

在資本市場上文化娛樂領(lǐng)域投資并購活躍

縱觀2016年文化娛樂投資事件達到668件,行業(yè)活躍度依然保持前三位,并購規(guī)模和速度繼續(xù)維持高熱度,除了企業(yè)服務(wù)以外,文化娛樂細分領(lǐng)域二次元、移動電競等新領(lǐng)域也將成為新的布局方向。

二、2016年泛娛樂產(chǎn)業(yè)現(xiàn)狀研究

A、泛娛樂企業(yè)現(xiàn)狀分析

各企業(yè)在泛娛樂板塊上布局各有側(cè)重點

縱覽泛娛樂產(chǎn)業(yè)全貌,目前形成了非常明顯的競爭特點。一是以BAT為首的互聯(lián)網(wǎng)巨頭,依靠集團的生態(tài)和整體資源優(yōu)勢,通過戰(zhàn)略投資或成立事業(yè)部門從而切入泛娛樂產(chǎn)業(yè);二是傳統(tǒng)設(shè)計制造衍生品的企業(yè)利用自身優(yōu)勢,往IP源頭及相關(guān)泛娛樂形態(tài)布局;三是利用自身銷售影視、演唱會等泛娛樂相關(guān)形態(tài)的線下銷售票務(wù)經(jīng)驗,為IP商業(yè)化提供一系列技術(shù)服務(wù)從而切入泛娛樂產(chǎn)業(yè)。

百度從大數(shù)據(jù)、視頻等優(yōu)勢業(yè)務(wù)出發(fā)布局泛娛樂板塊

阿里以影視為核心,布局以興趣數(shù)據(jù)和消費數(shù)據(jù)為主軸的泛娛樂板塊

騰訊以IP授權(quán)為核心,以影游結(jié)合為變現(xiàn)手段布局泛娛樂板塊

美盛文化以IP衍生品開發(fā)設(shè)計為核心布局泛娛樂板塊

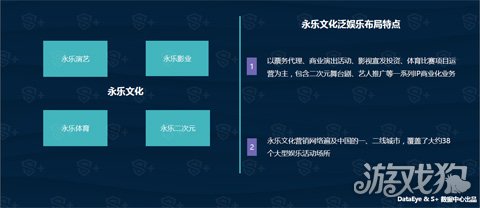

永樂文化圍繞影視宣發(fā)及體育賽事運營等領(lǐng)域布局泛娛樂板塊

B、泛娛樂IP開發(fā)案例分析

《仙劍奇?zhèn)b傳》:以影游異動開發(fā)方式,擴大粉絲范圍

端游《仙劍奇?zhèn)b傳》成為眾多80、90后玩家心中不變的經(jīng)典,從游戲到電視劇的轉(zhuǎn)換,讓原本已經(jīng)走下坡路的仙劍系列又煥發(fā)了新生。仙劍是”影游異步互動”的典型案例,游戲和電視劇雖然不是同步推出,但是游戲和電視劇兩方的高質(zhì)量保證了他們可以相互促進,積累共同的粉絲群體,并在其基礎(chǔ)上繼續(xù)往小說、動漫等泛娛樂各環(huán)節(jié)延伸,鞏固存量粉絲基礎(chǔ)上尋找增量的突破。

《誅仙》:強調(diào)IP自身品牌屬性,不斷跨界合作與宣傳擴大受眾范圍

2005年正是網(wǎng)文流行時期《誅仙》正式在國內(nèi)面市,小說作者通過參加線上新浪等媒體和線下各地簽售會逐步積累粉絲數(shù)量,并在當(dāng)時網(wǎng)游正火時期乘勢與完美時空聯(lián)合推出《誅仙》網(wǎng)游版并率先“出海”,鞏固國內(nèi)市場擴大海外市場,并且其同名游戲歌曲廣為流傳。音樂作為誅仙品牌的要素之一,用一個全新切入點擴大了粉絲范圍。綜合來看誅仙IP的成功除了得益于不斷地尋找跨界合作與宣傳外,更重要的是把IP以品牌管理方式運營。

《火影忍者》:讓IP各環(huán)節(jié)開發(fā)權(quán)落實在各領(lǐng)域?qū)I(yè)公司

日漫的特點是:在泛娛樂各環(huán)節(jié)的版權(quán)都可能屬于不同公司,或歸幾家公司共同所有。以《火影忍者》為例,其漫畫版權(quán)在集英社,電視動畫版權(quán)歸Studio Piertrot所有,其他衍生產(chǎn)品都分屬不同公司。但因每個環(huán)節(jié)改編權(quán)都落實在該領(lǐng)域的專業(yè)公司上,從劇情、畫面等最影響粉絲感官的要素都能得到很好的還原從而輸出高質(zhì)量作品。

泛娛樂IP開發(fā)模式總結(jié)

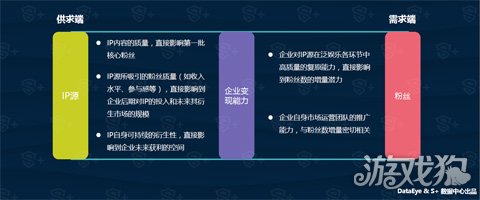

縱觀以上三種比較成功的泛娛樂IP開發(fā)模式,都離不開三個關(guān)鍵要素:一是IP內(nèi)容的深度性和其可衍生性;二是企業(yè)對IP的復(fù)原能力;三是IP所吸引的粉絲及其收入水平。

三、2016年泛娛樂產(chǎn)業(yè)細分領(lǐng)域研究

A、網(wǎng)絡(luò)文學(xué)領(lǐng)域研究

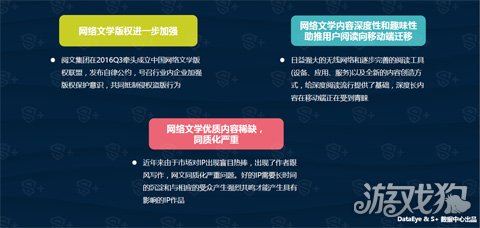

網(wǎng)絡(luò)文學(xué)作為IP源頭,價值日益凸顯

截至2016年6月,網(wǎng)絡(luò)文學(xué)用戶規(guī)模達到3.08億,較去年底增加1085萬,繼續(xù)保持微弱增長趨勢。目前大多數(shù)網(wǎng)絡(luò)文學(xué)集團都擁有獨立的IP衍生合作部門,盈利模式也從過去的單純依靠用戶付費轉(zhuǎn)變?yōu)橛耙晝?nèi)容生產(chǎn)和用戶付費并存的多元盈利模式。

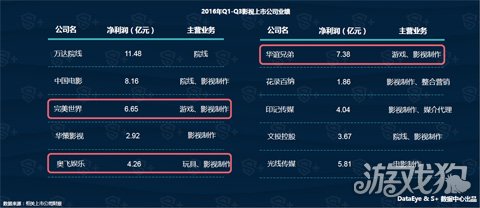

中國網(wǎng)絡(luò)文學(xué)主要集團陣營

騰訊完成對盛大文學(xué)的收購后,網(wǎng)絡(luò)文學(xué)市場從各自為政逐步走向一超多強的格局。從體量上看,騰訊系成為無可置疑的第一。除通過資本運作依然保持傳統(tǒng)優(yōu)勢的掌閱文學(xué)外,能夠與騰訊系匹敵的玩家就只有百度和阿里巴巴各自通過整合成立的百度文學(xué)和阿里文學(xué)了。

第三季度QQ閱讀在移動市場份額超掌閱iReader

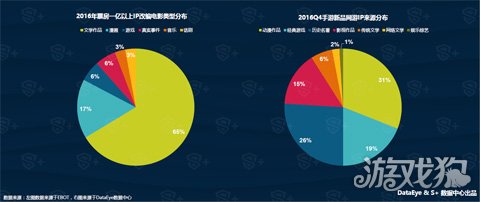

第三季度移動閱讀市場份額,QQ閱讀第一,占比31.53%,趕超掌閱iReader。而在2016年網(wǎng)絡(luò)文學(xué)改編的作品中,玄幻修仙類占比最高,達到37.1%,這說明國人對于玄幻修仙和古典武俠有著特殊的文化感情,另外這類題材也相對容易改編成影視或者游戲。

都市職場類作品挺進男生原創(chuàng)文學(xué)前五名

比較2015年的中國原創(chuàng)文學(xué)風(fēng)云榜,2016年男生榜的TOP5作品更迭程度達到九成。從題材集中度上看,在男生原創(chuàng)文學(xué)TOP5中,玄幻、仙俠類作品平分秋色,而女生榜上古代言情依然是最有人氣的作品類型。另外,都市職場類題材今年異軍突起,相比去年玄幻題材作品壟斷前五名,今年男生類作品在題材的豐富度上,呈現(xiàn)出更全面、均衡的發(fā)展態(tài)勢。

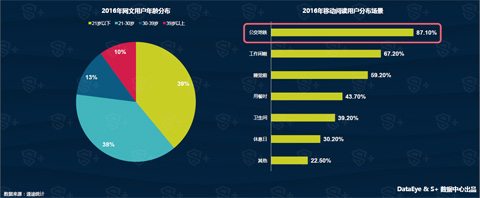

移動端閱讀人群年輕化,公交地鐵成為移動端閱讀的首選場景

網(wǎng)絡(luò)文學(xué)的受眾在男女比例方面,男性讀者略多于女性讀者。從年齡分布來看,網(wǎng)絡(luò)文學(xué)因基于網(wǎng)絡(luò)平臺,語言更為貼近當(dāng)下年輕人,30歲及以下的讀者占了全體受眾的77%,而移動端的快速普及使閱讀在碎片時間的滲透進一步加強,公交地鐵成為移動端閱讀首選場景。快節(jié)奏的生活使得以占用視覺為主要形式的娛樂內(nèi)容開始向用戶的碎片時間集中。

網(wǎng)絡(luò)文學(xué)領(lǐng)域發(fā)展總結(jié)

B、動漫領(lǐng)域研究

動漫行業(yè)繼續(xù)保持高速增長,增速約達到15%

雖然2015年之后動漫行業(yè)產(chǎn)值增速預(yù)計略有放緩,但仍然將保持10%以上的較高年增長,預(yù)計中國動漫行業(yè)產(chǎn)值在2016年將突破1300億元,在2017年達到近1500億元規(guī)模。此外,動漫的主要受眾,2015年我國核心二次元用戶規(guī)模突破7000萬,巨大的受眾數(shù)量成為動漫產(chǎn)業(yè)持續(xù)發(fā)展的內(nèi)生動力。

動漫行業(yè)進入整合期,投資并購活躍

隨著IP和衍生品業(yè)務(wù)價值的凸顯,動漫行業(yè)龍頭企業(yè)開始意識到只有更多搶占IP資源和延伸自己業(yè)務(wù)的產(chǎn)業(yè)鏈才能最大化地創(chuàng)造收入和利潤,因此動漫產(chǎn)業(yè)掀起了一波并購的潮流,整合的對象主要是儲備有優(yōu)質(zhì)IP、原創(chuàng)能力強的動漫公司和動漫平臺,動漫行業(yè)由此進入整合期。

動漫公司都認可IP的價值,但其變現(xiàn)能力參差不齊

截至2016 年9 月,新三板有56 家掛牌的動漫公司,按照業(yè)務(wù)內(nèi)容分,大致可分為動漫影視制作公司、版權(quán)代理公司、動漫衍生品運營公司、動漫技術(shù)服務(wù)公司等類別。大部分新三板動漫公司都認可IP 對動漫企業(yè)的價值,每家動漫影視制作或衍生品公司擁有至少一個IP,但各個IP 的創(chuàng)作質(zhì)量和變現(xiàn)的能力參差不齊。

新媒體渠道為動漫產(chǎn)業(yè)的發(fā)展帶來新動力

較傳統(tǒng)的媒體渠道,新的媒體渠道能讓動漫愛好者不受時間和空間的限制閱讀動漫,同時互聯(lián)網(wǎng)發(fā)布平臺成本較低,動漫平臺為動漫創(chuàng)作者發(fā)表動漫產(chǎn)品和交流信息提供了便利。新媒體渠道也成為大量動漫創(chuàng)作者和動漫愛好者的聚集地和交流平臺,這有利于優(yōu)質(zhì)動漫作品和IP的迅速傳播。

年輕學(xué)生依然是核心的二次元用戶群

新媒體渠道普及讓90后、00后等主要群體更方便地觀看到更多的動漫作品,但25-27歲人群數(shù)量出現(xiàn)大幅度下降,可以看出動漫作品消費意愿和消費能力出現(xiàn)脫節(jié),限制了核心二次元發(fā)展。

動漫領(lǐng)域發(fā)展總結(jié)

C、影視領(lǐng)域研究

中國電影進入追求質(zhì)量、品質(zhì)時代

2016年中國電影開始從追求數(shù)量進入追求質(zhì)量和精品的階段,10%的影片總票房占據(jù)年度總和的七成以上,聚焦效應(yīng)顯著。從觀看人群數(shù)量上看,受票價上漲影響,2016年較2015年的增速有所放緩。去年同期一張電影票的平均價格大約是17元人民幣,到2016一張電影票的價格上漲到了大約22元。

頭部影視企業(yè)廣泛布局泛娛樂生態(tài)鏈

影視與游戲互相參透,IP多圍度運營成為泛娛樂生態(tài)主流。院線作為IP內(nèi)容輸出窗口日益受到資本市場的認可,以奧飛娛樂為例,從動漫玩具設(shè)計起家、經(jīng)過”動漫+玩具”模式再衍生到全泛娛樂文化產(chǎn)業(yè)運營,成功打造了《喜洋洋與灰太狼》系列,且投資的《美人魚》電影也取得不俗的成績。

網(wǎng)絡(luò)視頻觀看用戶年輕化,觀看電影最受用戶歡迎

在觀看網(wǎng)絡(luò)視頻的用戶年齡分布方面,29歲以下用戶超過50%,視頻用戶偏向年輕化;在內(nèi)容偏好上,前三名分別是電影、國產(chǎn)劇、綜藝節(jié)目。互聯(lián)網(wǎng)資本和網(wǎng)絡(luò)傳播平臺的介入,打破電影價值壁壘,為更多草根和新銳電影人提供機會,而電影的宣傳推廣也將會更加“社交化”,互聯(lián)網(wǎng)和新媒體成為電影的“預(yù)熱平臺”和價值“放大器”。

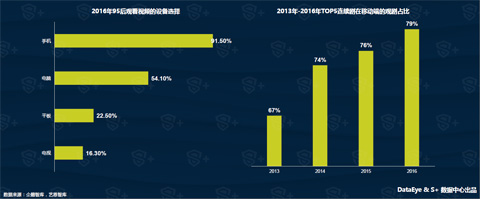

超過九成95后用戶選擇移動端觀看視頻

據(jù)企鵝智庫統(tǒng)計,手機已成為95后觀看視頻的主要設(shè)備,并且在觀看連續(xù)劇設(shè)備方面,移動端占比不斷攀升。 移動端的普及改變了過去只能通過電視觀看連續(xù)劇的狀況,移動端的視頻app將會更多介入影視產(chǎn)業(yè)鏈的上游,對整個影視及廣告產(chǎn)業(yè)鏈產(chǎn)生巨大影響。如近期網(wǎng)劇《鬼吹燈之精絕古城》在騰訊視頻作為首發(fā)網(wǎng)站,插播的廣告能夠很好結(jié)合劇中劇情背景播放,大幅減少觀看受眾的厭惡感。

影視領(lǐng)域發(fā)展總結(jié)

D、游戲領(lǐng)域研究

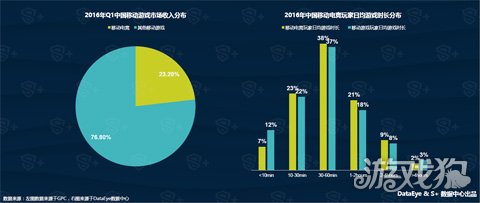

移動游戲收入首次超過客戶端,移動游戲用戶規(guī)模增長放緩

2016年,移動游戲超過客戶端游戲,實際銷售收入達到819.2億元,同比增長59.2%。在用戶方面,隨著人口紅利逐步消失,用戶增長將趨于穩(wěn)定,預(yù)計2016年中國移動游戲用戶規(guī)模將達到4.19億,同時各大廠商開始開辟海外市場,擴大廠商自身的游戲用戶規(guī)模。

東南亞為首的海外市場繼續(xù)受到國內(nèi)游戲廠商的青睞

一般來說獲取用戶的成本低,那該市場多處于發(fā)展初期階段,因此獲取用戶成本只要1美金左右的泰國和印尼等東南亞地區(qū)對于國內(nèi)廠商來說就是重點目標(biāo)。而且國內(nèi)廠商也基本具備了進軍海外市場的條件:一是中國本土研發(fā)能力加強和人力成本較低,游戲品質(zhì)已經(jīng)在逐步在向歐美游戲靠攏;二是在日韓及東南亞等海外市場,中國元素具有天然的文化優(yōu)勢;三是小米、華為等硬件商的先行出海,在海外網(wǎng)絡(luò)設(shè)備和終端上形成了較好口碑,為中國廠商輸出游戲做了鋪墊。

移動電競游戲迅速崛起

2015年移動電競市場收入達到59.7億元,2016年Q1移動電競游戲收入已經(jīng)超過41億,增長迅速。從產(chǎn)品屬性看,移動游戲的電競化容易提高游戲本身的關(guān)注度、延長其產(chǎn)品周期。從數(shù)據(jù)上看,移動電競游戲的日均游戲時長均比移動游戲的長,日均游戲時長大于30min的玩家超過60%。

影游聯(lián)動的作品數(shù)量增勢明顯

2016年由IP改編票房過億的影片有37部,其中有兩部游戲改編的作品且均超過5億,如游改電影《魔獸》以14.7億的成績高居榜首。此外,在新品網(wǎng)游IP來源中,有別于第三季度,影視作品IP源從上一季度的4.5%提升到15%。

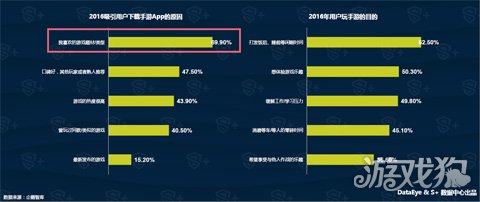

優(yōu)秀IP依然是吸引用戶下 載手游的最主要原因

手游題材/類型是吸引用戶下 載的最主要原因,知名且優(yōu)秀的IP自帶較高的用戶基礎(chǔ),這也是近年來游戲廠商重金加強IP儲備的原因。而在用戶玩手游的目的上,有36.6%的用戶希望享受與他人作戰(zhàn)的樂趣,這類型用戶更喜歡體育競技等電競強的游戲,這也是驅(qū)動移動電競急速增長的關(guān)鍵要素之一。

移動游戲領(lǐng)域發(fā)展總結(jié)

E、音樂領(lǐng)域研究

中國音樂保持中高速增長,在線音樂用戶增長空間見頂

中國音樂產(chǎn)業(yè)繼續(xù)保持了中高速增長,新興融合業(yè)態(tài)產(chǎn)生的經(jīng)濟動能不斷涌現(xiàn),2015年中國音樂產(chǎn)業(yè)市場總規(guī)模約為3018.19億元,比較2014年增長了5.85%,相比移動音樂,在線音樂PC端的未來增長空間有限,而移動音樂能夠契合用戶隨時隨地的聽音樂消費行為,呈現(xiàn)出快速增長的態(tài)勢。

中國的移動音樂平臺發(fā)展各有側(cè)重點,但都注重音樂版權(quán)獲取

網(wǎng)易云音樂基于音樂社交評論功能,吸引了大量的活躍用戶。百度音樂背靠百度搜索引擎的大數(shù)據(jù)和坐擁太合音樂的資源池,從內(nèi)容生產(chǎn)到演出活動、粉絲社群,都是百度音樂與其他對手進行差異競爭的支點。阿里星球則定位為阿里粉絲明星娛樂交互平臺,涵蓋粉絲社區(qū)、應(yīng)援任務(wù)、現(xiàn)場直播等內(nèi)容,更多強調(diào)粉絲經(jīng)濟。此外,QQ音樂以微信、QQ的原生用戶體系為支點,具有很強的用戶粘性,通過演出活動O2O、專輯售賣等作為贏利點。

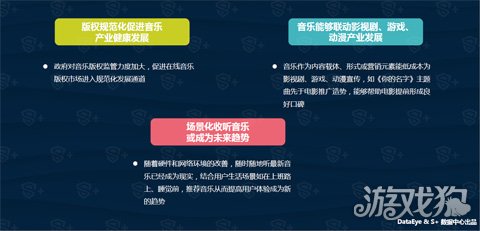

音樂能夠作為影視劇、游戲、動漫產(chǎn)業(yè)間聯(lián)動發(fā)展的紐帶

2015年,我國影視劇、游戲、動漫音樂的總產(chǎn)值約5.64億元,同比增長15.6%。如2015年《大圣歸來》、《大魚海棠》等一批國產(chǎn)精品動漫出現(xiàn),和影視、游戲行業(yè)產(chǎn)業(yè)的資本的不斷涌入,都為影視劇音樂、游戲音樂、動漫音樂未來的產(chǎn)值增長提供了助力。

帶有營銷和故事元素的音樂和其他娛樂模式結(jié)合有非常多發(fā)展空間

有超過70%的用戶轉(zhuǎn)發(fā)音樂與好友分享,這成為音樂傳播成本最低也最為主流的方式,側(cè)面說明音樂自帶一定的營銷元素,加上音樂本身含有故事內(nèi)容載體,和其他娛樂模式有非常大的融合空間。

用戶收聽音樂的目的性不強,結(jié)合場景推薦音樂或成為未來趨勢

收聽音樂涉及很多應(yīng)用場景。據(jù)相關(guān)調(diào)研機構(gòu)統(tǒng)計,用戶最常收聽音樂場景前三位分別是在家休息、乘坐交通工具和旅行途中,但自主搜索等目的性很強的收聽音樂的行為卻很少。因此,結(jié)合用戶場景個性化推薦音樂提高用戶愉悅感的趨勢可能越發(fā)明顯。

音樂領(lǐng)域發(fā)展總結(jié)

四、2016年泛娛樂產(chǎn)業(yè)發(fā)展總結(jié)

中國各泛娛樂公司從過去單一IP儲備到重視IP內(nèi)容運營規(guī)劃

IP的長期規(guī)劃會越來越得到重視,固定受眾和新生受眾要同時考慮,如《十萬個冷笑話》等曾經(jīng)爆款的后繼無力已經(jīng)將這一問題暴露出來,因其受眾基本已經(jīng)固定,崛起的新生代消費者群體不一定是“過時”IP的粉絲。

IP內(nèi)容平臺化趨勢明顯

對于優(yōu)秀IP,對其人物設(shè)置和場景復(fù)原能力、周邊的游戲研發(fā)和衍生品設(shè)計等都要進行綜合考慮,才能充分挖掘IP的綜合價值進而達到通過內(nèi)容產(chǎn)生引流的作用,如網(wǎng)易的粉絲和受眾就是被網(wǎng)易持續(xù)不斷產(chǎn)生的優(yōu)質(zhì)內(nèi)容所吸引而累積的,優(yōu)秀的內(nèi)容能產(chǎn)生類似的平臺作用。

影視和游戲依然是目前泛娛樂產(chǎn)業(yè)中極具成長活力和市場張力的兩大領(lǐng)域

如阿里基于大文娛內(nèi)容生態(tài),三年內(nèi)投入500億元啟動的視頻UPGC戰(zhàn)略,目的在于加強視頻內(nèi)容原生創(chuàng)作能力,激活阿里泛娛樂各環(huán)節(jié);

網(wǎng)易游戲除了著手陰陽師在日本和美國本土化以外,還圍繞陰陽師IP將產(chǎn)出動畫、番劇、舞臺劇、動漫等作品;

圍繞泛娛樂IP各環(huán)節(jié)制作全球化分工趨勢明顯

以完美世界公司的產(chǎn)品無冬之夜為例,該游戲是美國做的策劃和技術(shù),成都做的美術(shù),通過中國企業(yè)來調(diào)動全世界的資源,跟全球的企業(yè)一起合作,才更有可能開發(fā)出更好的產(chǎn)品;

作為IP運營不可缺少的衍生品制作環(huán)節(jié),騰訊互動娛樂旗下明星IP《穿越火線》與Zippo的深度戰(zhàn)略合作,分別對粉絲產(chǎn)品定制、品牌策劃、渠道推廣等多個方面進行了授權(quán);

關(guān)于S+:

由DataEye攜手印加時代聯(lián)合成立,專注于大數(shù)據(jù)在全球游戲領(lǐng)域的場景化應(yīng)用。DataEye專注于移動游戲數(shù)據(jù)分析,三年來積累了海量的玩家行為數(shù)據(jù)與數(shù)百種用戶以及流量挖掘模型。印加時代是韓國INCA的中國獨資企業(yè),在游戲安全與外掛對抗領(lǐng)域有16年的積累,長期服務(wù)于com2us、NCsoft、金山、搜狐暢游、昆侖萬維、樂逗、英雄互娛、數(shù)字天空等知名游戲公司,雙方的聯(lián)合將致力于大數(shù)據(jù)在游戲安全對抗領(lǐng)域的場景化應(yīng)用與協(xié)同,未來提供全新的基于大數(shù)據(jù)的安全對抗產(chǎn)品與服務(wù),還游戲一個綠色和諧的環(huán)境。

關(guān)注游戲狗訂閱號

關(guān)注游戲狗訂閱號