2019-03-29 14:06:42來源:白鯨出海編輯:Priscilla

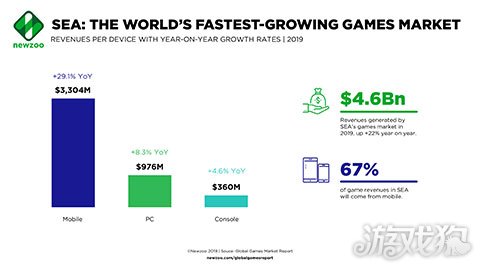

2019 年,東南亞游戲市場估值為 46 億美元,同比增長 22.0%,潛力巨大。那么,游戲發(fā)行商想在東南亞拓展游戲市場有什么需要特別注意的呢?

全球許多游戲發(fā)行商已經(jīng)鎖定東南亞市場,有些已經(jīng)取得了一定的成果。本篇文章將重點關注東南亞區(qū)域中主要的六個市場,包括印度尼西亞、馬來西亞、菲律賓、新加坡、泰國和越南。

游戲發(fā)行商在東南亞市場的機會增多

雖然在 2019 年,東南亞地區(qū)僅占整個游戲市場的 3.1%,但得益于新興市場的經(jīng)濟發(fā)展,其游戲市場增速位居全球第一。2019 年,東南亞地區(qū)用戶接觸互聯(lián)網(wǎng)的機會增多,對東南亞消費者而言,移動設備不再像之前般難以負擔。所以,該地區(qū)超過三分之二(約 67% )的游戲收入來自移動設備。相比之下,PC 端占 24%,而游戲機占 9%。

本土玩家與國際游戲大廠,誰是贏家?

雖然世界各地的游戲公司正在東南亞市場瓜分蛋糕,但該地區(qū)的頂級游戲發(fā)行商卻是本土游戲發(fā)行商 Sea Group(以前稱為 Garena )。這個公司是騰訊在東南亞地區(qū)的游戲代理商。2018 年 Sea Group 發(fā)行的吃雞手游 Free Fire,在東南亞開創(chuàng)了全新的吃雞手游品牌。

不僅本土游戲發(fā)行商在東南亞表現(xiàn)搶眼,中國游戲發(fā)行商,特別是騰訊,沐瞳以及網(wǎng)易,也已成功打入東南亞市場。戰(zhàn)斗或者吃雞類游戲是這些公司最成功的游戲類型,比如網(wǎng)易的《荒野求生》和騰訊發(fā)行的《PUBG》。有趣的是,騰訊選擇繞過了其東南亞代理商 Sea Group,獨自在該地區(qū)發(fā)行了《PUBG》。

除了動視暴雪外,西方游戲公司在東南亞地區(qū)整體表現(xiàn)不佳。動視暴雪現(xiàn)在是東南亞地區(qū)最成熟的游戲公司之一,并且一直處于發(fā)展態(tài)勢,盡管發(fā)展速度比其他一些剛進入市場的新公司慢。

由于其游戲更新?lián)Q代太慢以及受到本土游戲發(fā)行商帶來的沖擊,其他西方的游戲發(fā)行商,比如 EA 和 Supercell,則步履維艱。總部位于新加坡的游戲公司 I Got Games(IGG)和韓國公司 Netmarble 也面臨著類似的問題。受影響較小的是大型的日本游戲發(fā)行商,其強大的游戲 IP 通常會引起東南亞游戲愛好者的共鳴。例如,Bandai Namco,Square Enix 和 Mixi 分別在東南亞地區(qū)發(fā)行了《Dragon Ball》,《Final Fantasy》和《Monster Strike》。日本與東南亞的文化聯(lián)系比西方市場與東南亞地區(qū)聯(lián)系更緊密,這可能是日本游戲在東南亞地區(qū)獲得成功的主要原因。

東南亞市場成功訣竅:資源投資與細分市場

僅憑強大的游戲 IP 并不能保證游戲發(fā)行商在東南亞的成功。游戲公司必須保持對東南亞地區(qū)的關注,即使自身在東南亞發(fā)展已經(jīng)非常好。中國游戲公司 Efun 專門在本土市場之外發(fā)行游戲。它曾經(jīng)是東南亞地區(qū)的頂級發(fā)行商之一,但因為其決定將更多資源轉(zhuǎn)移到韓國市場,公司地位及游戲收入如今在東南亞不斷下降。

另一方面,總部位于韓國的 GungHo 子公司 Gravity 在東南亞市場上影響力迅速上升,特別是推出了《仙境傳說》之后。在與印尼公司 Lyto 合作后,Gravity 在東南亞的收入同比增長了近 500%,最近 Gravity 還在泰國成立了一家子公司,以助力其進入泰國市場。所以,一款游戲在中國或韓國很受歡迎,并不意味著其將成為東南亞的熱門游戲。東南亞地區(qū)不同國家和市場之間也存在很多差異。由于這種多樣性,想要打入東南亞地區(qū)各大市場并非易事。

Priori 與 Newzoo 合作對東南亞地區(qū) 1,200 家相關游戲公司分析得出的數(shù)據(jù)顯示,對于 31% 的游戲公司來說,新加坡是其最適合的目標市場,緊隨其后的是泰國(27%)。越南和菲律賓市場游戲銷售額最高,但游戲公司數(shù)量較少,僅占 1200 家中的 7%。

IGG 和 Netmarble 在新加坡和泰國市場游戲總收入均位列前十。除此之外,在印尼、馬來西亞等其他東南亞國家中不同游戲公司表現(xiàn)差距懸殊,不可一概而論。如果沒有針對性地對不同市場進行調(diào)查,游戲發(fā)行商很有可能會栽大跟頭。

關注游戲狗訂閱號

關注游戲狗訂閱號