2019-04-03 13:56:27來源:艾瑞咨詢編輯:fashi

2018年,電競在國內掀起了一陣狂風,甚至被稱為“電競元年”,發生了諸多令整個業界歡騰的事件,而這些具有重大影響的新聞提升了社會整體對于電子競技的正面認知;另一方面,中國電競市場的主場化正在重塑整個電子競技產業鏈,行業整體將會迎來重大變化。

對此,艾瑞咨詢發布了《2019年中國電子競技行業研究報告》,報告中表示:在電競市場中電競生態發展迅速,規模達375億;電競用戶在2020年達4.3億人次,其中本科占比達36.2%,付費習慣用戶占比達90%。

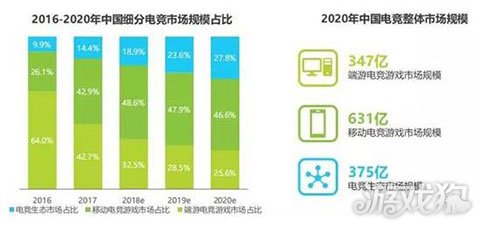

電競生態市場占27.8%,達375億

在中國電競市場,商業化推動電競生態市場規模提升。報告中指出:隨著移動競技游戲的增速放緩以及PC競技游戲的觸頂,中國電競市場的未來增長主要來源電競生態市場。而賽事的商業化的強力推動將會進一步提升電競生態擴張,為行業增長提供持久續航

從整體中國電競市場的變化中可以看到,端游電競游戲占比不斷縮水,由64%將至2010年的25.6%,移動電競市場近幾年變化不明顯,而中國電競生態市場仍在持續提高占比。預計在2020年時中國電競生態將占據27.8%的中國電競市場份額,規模達375億。盡管如此,電競游戲收入仍將在未來一段時間內是電競市場的主要收入來源。

并且,在電競生態發展中,“電競+地產”新業態將成為主流趨勢。目前已有部分地產公司已經攜手俱樂部打造電競商業綜合體,進一步開發電競的商業價值。電競地產通過提供新的商圈主題滿足房地產商的需求;

除此之外,還可滿足用戶電競線下娛樂需求, 提供綜合線下電競娛樂體驗;調研數據顯示,愿意在線下進行消費娛樂的電競用戶高達60.6%。另外,線下地產商圈將成為電競重要的流量入口,以實現線上與線下的流量資源互補。

電競賽事領頭,俱樂部緊隨其后

一、電競賽事商業、主場化

報告中稱,中國電競產業發生著巨大的變化,電競賽事主場化是主要變革之一。電競賽事的主場化能有效拉動整體行業增長、并且具有提升用戶對電競游戲與內容的粘性等諸多正面作用。

1.頭部企業、市場條件推動主場化。過去電競賽事的觀看渠道主要以線上為主。近年來隨著全國電競消費市場的逐漸成熟以及頭部電競企業的帶動下,全國各地的電競俱樂部主場化進程正在加速推進中。

俱樂部場館落地的城市均有較好的電競用戶基礎,且成功舉辦過多個電競賽事。未來隨著主場化的進一步發展,將會有更多城市的電競用戶擁有自己的主場俱樂部。而主場化的推廣除了能滿足各大城市線下電競觀賽需求外,對當地的電競產業將會起到重要的推動作用。

2.電競商業化模式走向生活化、深度戰略化。電競商業化價值的展現,除了賽場上的品牌植入之外,賽場下的深度戰略化合作、生活化產品合作、發揮數字體育優勢方面的衍生內容服務合作等,也將是未來發展的趨勢。

如英雄聯盟職業聯賽(LPL)與耐克中國(耐克)開啟長期、深度的合作。與眾多傳統體育聯盟擁有良好合作關系的體育品牌的加入,除印證了電競運動的商業價值逐漸被認可之外,還指明了整個電競行業商業化價值未來的探索方向。

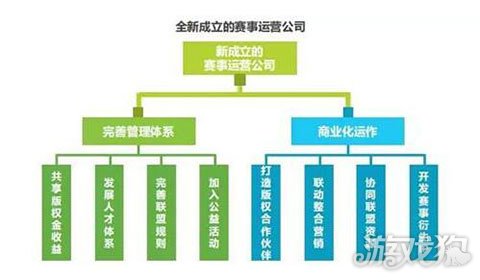

3.電競游戲運營公司力推賽事商業化、主場化。無論是對整個產業鏈的影響里還是在行業之外的存在,游戲公司是唯一能夠將賽事聯盟、俱樂部、當地地產商等多方糾集一起討論主場化、聯盟化這個大事項的存在。

賽事運營公司獨立,加強賽事管理完善體系,是對更全面的聯盟管理與賽事體系的完善更高的需求。游戲公司將原本面對賽事的職能部門獨立,成立新的電競賽事子公司(如今年成立的騰競體育),從而針對電競賽事聯盟體系的規則、商業模式以及人才職業化體系進行完善。對賽事IP衍生內容進行進一步開發,進一步提升了電競賽事的管理效率,加速了主場化聯盟化的推進進程。

4.電競內容制作公司與游戲廠商共運營電競賽事。在未來,電競內容制作公司不會局限于承辦角色,更多的會與游戲廠商共同投資、共同招商、共同創造、共同運營電競賽事。

電競內容制作公司在未來會開展多元化運營,主要表現在三個方面 :

第一,在原有商業模式上增加了廣告銷售服務,比如獲取、疏導、投放電競資源等;

第二,更多地向定制化內容進軍,并提供電競泛娛樂內容定制服務,如幫助主場俱樂部提供深度定制化賽事內容運營、直播綜藝和藝人經紀等服務;

第三,電競內容制作公司已經開始與電競地產合作, 提供與電競相關的賽事內容與主題運營服務。

二、俱樂部打造新文化,愈發職業化

1.行業競爭加劇,邁向職業化。隨著電競俱樂部的商業價值逐漸凸顯,不同背景的資本新血注入電競俱樂部。俱樂部的不同資源也帶動了他們在內容上的升級與變化。

大量新興俱樂部的加入使行業競爭愈加激烈,也促使電競俱樂部行業高速邁向職業化、專業化。傳統俱樂部起步早,具有深厚的行業積累與品牌資本;而資本投資型俱樂部承接公司化管理運營模式,繼承母公司的各項資源、技術與團隊。

2.提升俱樂部價值,打造俱樂部新文化。除了對當地的電競產業產生促進作用外,主場化將有效提升電競俱樂部的價值并推動俱樂部的價值發展。擁有屬于自己的主場電競場館后,俱樂部的品牌價值不僅能在線上電競賽事中得到體現,還將以主場所在城市為載體下沉到線下,擁有向外投遞的線下場景。此外,電競俱樂部將會與城市本地文化相結合形成新的俱樂部文化,成為當地城市的另一張電競名片。

電競用戶本科占比達36.2%,付費習慣用戶占比達90%

報告中,給出電子競技用戶概念:指有以下一項或多項行為的用戶:1.半年內至少觀看過或參與過一次狹義電競游戲賽事(包括職業和非職業賽事),2.每周頻繁玩狹義電競游戲或觀看電競游戲直播。

在電競用戶規模方面,整體電競用戶規模經歷過2017年的爆發后,增長速度放緩,在2020年預計達到4.3億人次。

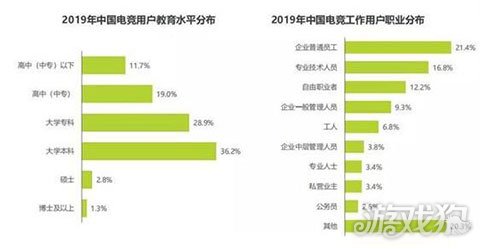

電競用戶中,大學專科及本科用戶占大多數,其中大學本科學歷占比達到36.2%,大學專科占比28.9%,兩者總共達65.1%;在職業分布方面,其中企業普通員工占比最多,達21.4%,最少的為公務員,占比2.6%。

據調研,在用戶經濟水平分布上,在2019年中國電競用戶中,個人收入在3000元以下的占比最高,達到45.3%;個人月消費水平在1000-3000元的占比最高,達到54.1%。由此可見,收入的提升在一定程度上也促進了用戶消費。

在中國電競用戶付費方面,三個月內有付費習慣的端游用戶占比共接近90%,其中,付費超1000元的用戶占比最多,達24.4%;移動付費用戶占比接近80%,100元以下占27.8%,是用戶的首要選擇。

觀看短視頻用戶占76%,關注渠道直播超80%

電競短視頻內容受到電競用戶的廣泛關注,其中,中國電競用戶會觀看電競短視頻內容占總用戶比例76%;

在調研中,并且電競用戶最多觀看的短視頻內容為游戲教學內容,占55.7%,而賽事集錦以及主播日常分居二三位,分別占53.9%、45.2%。

在關注俱樂部及選手渠道方面,直播平臺為主要方式。通過直播平臺關注俱樂部及選手的用戶占比最高,超過80%,與其他渠道總和相差無幾,由此可見,直播成為用戶了解信息的主流方式。

在俱樂部周邊付費方面,所調查的電競用戶均樂意為此買單,只不過在金額方面有差距,其中消費100-500元的用戶占比最高,為41.2%。

關注游戲狗訂閱號

關注游戲狗訂閱號