2019-08-02 14:25:09來源:游戲狗整理編輯:fashi

《2019年1-6月中國游戲產(chǎn)業(yè)報告》顯示2019年1-6月的中國游戲產(chǎn)業(yè)規(guī)模,市場、用戶規(guī)模及其增長數(shù)據(jù),表明中國游戲市場保持總體平穩(wěn),穩(wěn)定向好的發(fā)展態(tài)勢。為中國游戲市場經(jīng)營活動提供重要參考,同時為有關(guān)管理部門制定產(chǎn)業(yè)政策、推行管理措施提供有效幫助。

2019年1-6月,越來越多的游戲企業(yè)重視自主研發(fā)實(shí)力的提升,關(guān)注創(chuàng)造創(chuàng)新,促使國產(chǎn)游戲脫穎而出,中國自主研發(fā)游戲產(chǎn)品的數(shù)量占產(chǎn)品總數(shù)的八成。

有更多的游戲企業(yè)積極的走向海外市場,不斷提升海外拓展能力,逐步取得一席之地。在增加海外收益的同時,也把更多的中華文化元素傳遞給海外消費(fèi)者,擴(kuò)大中華文化的影響力。

2019年,中國游戲產(chǎn)業(yè)有新的變化,開始了新的篇章。結(jié)合游戲產(chǎn)業(yè)的新變化、新趨勢,打造更多富有鮮明中華文化內(nèi)涵與特色的精品力作,豐富了網(wǎng)絡(luò)內(nèi)容產(chǎn)品供給,滿足了人民群眾精神文化需求。目前我國文化產(chǎn)業(yè)建設(shè)處于大發(fā)展的關(guān)鍵期,作為文化產(chǎn)業(yè)的重要組成部分的游戲行業(yè),立足推動產(chǎn)業(yè)堅實(shí)發(fā)展,積極致力于踐行中國優(yōu)秀企業(yè)的社會責(zé)任。在尋找新的發(fā)展方向和意義的同時,探索游戲更多的文化價值、社會價值和科學(xué)價值。

目 錄

2019年1-6月中國游戲產(chǎn)業(yè)發(fā)展?fàn)顩r 1

一 中國游戲市場實(shí)際銷售收入和用戶規(guī)模 1

二 中國自主研發(fā)游戲海外市場實(shí)際銷售收入 6

三 中國游戲細(xì)分市場狀況 10

四 中國游戲分品類細(xì)分市場狀況 28

五 中國游戲市場特色分析 31

熱點(diǎn)總結(jié) 37

2019年1-6月中國游戲產(chǎn)業(yè)發(fā)展?fàn)顩r

一 中國游戲市場實(shí)際銷售收入和用戶規(guī)模

2019年1-6月,中國游戲市場保持穩(wěn)中向好發(fā)展態(tài)勢,實(shí)際銷售收入加快增長,用戶規(guī)模繼續(xù)擴(kuò)大。中國自主研發(fā)游戲繼續(xù)保持領(lǐng)先地位。

1.1 中國游戲市場實(shí)際銷售收入:穩(wěn)中向好

圖1 中國游戲市場實(shí)際銷售收入

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國游戲市場實(shí)際銷售收入1140.2億元, 相比2018年1月-6月增長90.2億元,同比增長8.6%,增速同比提高3.4個百分點(diǎn)。

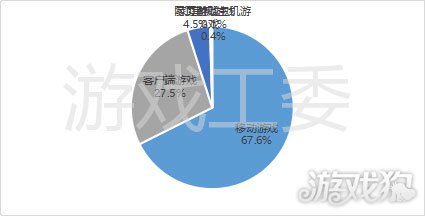

1.2 中國游戲各細(xì)分市場占比:移動游戲持續(xù)加快增長

圖2 中國游戲各細(xì)分市場收入占比

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,移動游戲?qū)崿F(xiàn)銷售收入770.7億元,同比增長21.5%,增速同比提高8.6個百分點(diǎn),占整體收入67.6%;客戶端游戲?qū)崿F(xiàn)收入313.3億元,占比27.5%,同比降幅進(jìn)一步收窄至0.7%;網(wǎng)頁游戲收入占比降至4.5%,到50.9億元;游戲機(jī)游戲和單機(jī)游戲貢獻(xiàn)了余下0.5%的收入。

1.3 中國游戲用戶規(guī)模:突破6.4億,仍有上升空間

圖3 中國游戲用戶規(guī)模

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

截至2019年6月,中國游戲用戶規(guī)模突破6.4億人,環(huán)比增長1.3%,同比增長5.9%。

1.4 中國自主研發(fā)游戲市場實(shí)際銷售收入:921.4億元,同比增長15.4%

圖4 中國自主研發(fā)游戲?qū)嶋H銷售收入

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國自主研發(fā)游戲?qū)嶋H銷售收入為921.4億元,同比增長15.4%,增速同比提高0.3個百分點(diǎn),高出全行業(yè)平均水平7.3個百分點(diǎn)。

1.5 中國自主研發(fā)游戲市場份額:占領(lǐng)超八成市場

圖5 中國自主研發(fā)游戲?qū)嶋H銷售收入占比

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國自主研發(fā)游戲?qū)嶋H銷售收入占比呈持續(xù)上升趨勢,從2018年1月-6月的76.0%提高到80.8%,繼續(xù)保持市場收入的主導(dǎo)地位。

二 中國自主研發(fā)游戲海外市場實(shí)際銷售收入

作為中國游戲企業(yè)重要收入來源之一,2019年1-6月中國自主研發(fā)游戲海外市場實(shí)際銷售收入達(dá)55.7億美元,同比增速20.2%,高于自主研發(fā)游戲國內(nèi)市場收入增速。其中角色扮演類、策略類和多人競技類(MOBA)游戲最受歡迎,收入合計占據(jù)海外總收入的83%。

2.1 中國自主研發(fā)游戲海外市場實(shí)際銷售收入:增勢突出

圖6 中國自主研發(fā)游戲海外市場實(shí)際銷售收入

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國自主研發(fā)游戲海外市場實(shí)際銷售收入達(dá)55.7億美元(人民幣為381.3億元,按6.85的匯率折算),同比增幅高達(dá)20.2%,繼續(xù)保持快速增長。

2.2 中國自主研發(fā)游戲國內(nèi)外市場對比:海外增速高于國內(nèi)

圖7 中國自主研發(fā)游戲海內(nèi)外實(shí)際銷售收入對比

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國企業(yè)持續(xù)布局海外市場,以人民幣計算,自主研發(fā)游戲的海外市場銷售收入從2018年1月-6月的306.7億元進(jìn)一步提高至2019年1-6月的381.3億元,增速高于自主研發(fā)游戲國內(nèi)市場收入增速,海外市場對中國自主研發(fā)游戲收入的重要性可見一斑。

2.3 中國自主研發(fā)游戲出海類型:角色扮演、策略類與多人競技類(MOBA)游戲?yàn)橹?/p>

圖8 中國自主研發(fā)游戲海外市場實(shí)際銷售收入產(chǎn)品類型分布

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國自主研發(fā)游戲海外市場實(shí)際銷售收入產(chǎn)品類型分布中,角色扮演類游戲的收入占比達(dá)到34.2%,策略類游戲收入占比達(dá)到33.8%,多人競技(MOBA)類游戲收入占比為15.0%。三類游戲合計占比達(dá)到83.0%。

圖9 中國自主研發(fā)游戲出海類型及收入分布

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國自主研發(fā)游戲海外主要類型為角色扮演類,策略類和多人競技類(MOBA)。其中策略類海外收入占比遠(yuǎn)超國內(nèi)收入占比,策略類游戲成為廠商出海的重要選擇品類。

三 中國游戲細(xì)分市場狀況

2019年1-6月,在中國游戲市場中,移動游戲市場實(shí)際銷售收入繼續(xù)保持上升,實(shí)際銷售收入和占比均占較大優(yōu)勢;客戶端游戲市場實(shí)際銷售收入和占比均出現(xiàn)下滑;網(wǎng)頁游戲市場繼續(xù)縮水,實(shí)際銷售收入和市場占比下降較大。

3.1 各細(xì)分游戲市場實(shí)際銷售收入:移動游戲市場收入保持穩(wěn)定增長

圖10 各細(xì)分游戲市場實(shí)際銷售收入占比

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,在中國游戲市場中移動游戲銷售收入占比繼續(xù)擴(kuò)大,占據(jù)約三分之二的市場份額。客戶端游戲和網(wǎng)頁游戲?qū)嶋H銷售收入占比保持逐漸下降趨勢。

3.2 中國移動游戲狀況

中國移動游戲市場上,1月-6月銷售收入為770.7億元,同比增長21.5%,市場占比為67.6%;用戶規(guī)模6.2億人,在游戲用戶中占比96.4%。

圖11 中國移動游戲市場實(shí)際銷售收入

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國移動游戲市場實(shí)際銷售收入為770.7億元,同比增長21.5%。受到版號重啟的提振,今年上半年市場銷售收入增長速度超過去年同期,行業(yè)繼續(xù)保持良好發(fā)展趨勢。

圖12 中國移動游戲市場實(shí)際銷售收入占比

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國移動游戲市場實(shí)際銷售收入同比份額繼續(xù)增加,占比達(dá)到為67.6%,相比于2018年同期60.4%略有上升,連續(xù)四年保持增長。

圖13 中國移動游戲用戶規(guī)模

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

截至2019年6月,中國移動游戲用戶規(guī)模為6.2億人,環(huán)比增長0.6%,同比增長6.0%。2019年第二季度移動游戲用戶規(guī)模增長開始放緩。

圖14 中國移動游戲用戶規(guī)模占比

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年二季度,中國移動游戲用戶規(guī)模占比為96.4%,環(huán)比略有下降,但仍保持較高水平,移動游戲用戶仍是游戲用戶中的主流。

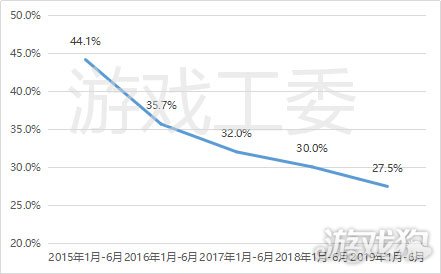

3.3 中國客戶端游戲狀況

2019年1-6月,中國客戶端游戲市場實(shí)際銷售收入為313.3億元,同比下降0.7%,市場占比降至27.5%。用戶規(guī)模環(huán)比下降3.7%至1.46億人,在游戲用戶中占比22.6%,仍保持下降趨勢。

圖15 中國客戶端游戲市場實(shí)際銷售收入

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國客戶端游戲市場實(shí)際銷售收入為313.3億元,同比下降0.7%,下降趨勢有所減緩。

圖16 中國客戶端游戲市場實(shí)際銷售收入占比

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國客戶端游戲市場實(shí)際銷售收入市場占比為27.5%,繼續(xù)小幅下降。

圖17 中國客戶端游戲用戶規(guī)模

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

截至2019年6月,中國客戶端游戲用戶規(guī)模為1.46億人,環(huán)比下降3.7%,與2018年同期相比減少了約700萬人,同比下降4.5%。

圖18 中國客戶端游戲用戶規(guī)模占比

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年二季度,中國客戶端游戲用戶規(guī)模占比依然呈現(xiàn)下降趨勢,從2019年一季度的23.8%下滑至22.6%,下降了1.2個百分點(diǎn)。

3.4 中國網(wǎng)頁游戲狀況

2019年1-6月,中國網(wǎng)頁游戲市場繼續(xù)縮水,實(shí)際銷售收入為50.9億元,環(huán)比下降29.8%,市場占比下降至4.5%;用戶規(guī)模2.1億人,環(huán)比下降2.3%,用戶占比同比下降6.2個百分點(diǎn)至33%,用戶規(guī)模下降趨勢逐步放緩。

圖19 中國網(wǎng)頁游戲市場實(shí)際銷售收入

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國網(wǎng)頁游戲市場實(shí)際銷售收入為50.9億元,同比下降29.8%,下降幅度繼續(xù)擴(kuò)大。

圖20 中國網(wǎng)頁游戲市場實(shí)際銷售收入市場占比

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國網(wǎng)頁游戲市場實(shí)際銷售收入市場占比保持緩慢下降,從2018年1月-6月的6.9%下降至4.5%。

圖21 中國網(wǎng)頁游戲用戶規(guī)模

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年3月-6月,中國網(wǎng)頁游戲用戶規(guī)模為2.1億人,環(huán)比下降2.3%,用戶規(guī)模下降趨勢逐步放緩。

圖22 中國網(wǎng)頁游戲用戶規(guī)模占比

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

截至2019年6月,中國網(wǎng)頁游戲用戶規(guī)模占比繼續(xù)呈下降趨勢,同比下降6.2個百分點(diǎn),環(huán)比下降1.2個百分點(diǎn)。

3.5 中國電子競技游戲市場:繼續(xù)保持較快增長

3.5.1 中國電子競技游戲市場實(shí)際銷售收入

圖23 中國電子競技游戲市場實(shí)際銷售收入

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國電子競技游戲市場實(shí)際銷售收入465億元,同比增長11.3%。電子競技游戲市場近三年均保持了兩位數(shù)較快增長,體現(xiàn)了電子競技行業(yè)在國內(nèi)蓬勃發(fā)展的勢頭。

注:

電子競技:電子競技是利用電子設(shè)備作為運(yùn)動器械進(jìn)行的、人與人之間的智力對抗運(yùn)動。IDC定義電子競技項目必須擁有統(tǒng)一明確的規(guī)則,嚴(yán)格的比賽時間及回合限制,擁有國家或國際范圍的正規(guī)賽事,有以流通貨幣構(gòu)成的獎金池,且有專門的職業(yè)電子競技選手以此項電子競技項目作為職業(yè)。

電子競技游戲:電子競技游戲是指能夠支撐電子競技運(yùn)動的游戲,多人對抗以及以回合或局的形式進(jìn)行游戲是其特點(diǎn)。

電子競技游戲市場收入:電子競技游戲市場收入是指游戲用戶在電子競技游戲中的消費(fèi)支出規(guī)模,即游戲內(nèi)所有付費(fèi)用戶每年玩游戲直接花費(fèi)金額的總和,以貨幣為單位進(jìn)行衡量。花費(fèi)主要指購買包月卡、點(diǎn)卡、虛擬道具等的花費(fèi),不包括游戲用戶的上網(wǎng)費(fèi)用、電話費(fèi)用、購買相關(guān)軟件和資料的費(fèi)用。

3.5.2 中國電子競技游戲細(xì)分市場占比

圖24 中國電子競技游戲細(xì)分市場實(shí)際銷售收入占比

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國移動電子競技游戲?qū)嶋H銷售收入為277.4億,同比增長22.9%,繼續(xù)保持較好上升勢頭。中國客戶端電子競技游戲市場實(shí)際銷售收入為187.7億,同比下降2.4%。其中移動電子競技游戲?qū)嶋H銷售收入占比從2018年1月-6月的54%上漲到59.6%。隨著越來越多的電競玩家投入到移動電競的浪潮中,移動電子競技游戲市場規(guī)模近兩年快速增長,迅速超過了客戶端電子競技游戲市場規(guī)模。

3.5.3 中國電子競技用戶規(guī)模

圖25 中國電子競技用戶規(guī)模

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國電子競技用戶規(guī)模為4.4億人,同比增長11.2%。在整體游戲用戶增長放緩的情況下,電子競技用戶繼續(xù)保持了高速增長。

3.6 中國AR/VR游戲市場狀況

3.6.1 中國AR游戲市場實(shí)際銷售收入及用戶規(guī)模

圖26 中國AR游戲市場實(shí)際銷售收入及用戶規(guī)模

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國AR游戲市場實(shí)際銷售收入3479萬,同比增長71.8%。AR游戲用戶規(guī)模為137萬人,同比增長20.4%。

3.6.2 中國VR游戲市場實(shí)際銷售收入及用戶規(guī)模

圖27 中國VR游戲市場實(shí)際銷售收入及用戶規(guī)模

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國VR游戲市場實(shí)際銷售收入12.1億,同比增長50%。VR游戲用戶規(guī)模為731萬人,同比增長14.9%。

四 中國游戲分品類細(xì)分市場狀況

4.1 收入前100的移動游戲市場產(chǎn)品類型分布

圖28 收入前100移動游戲產(chǎn)品類型占比

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國移動游戲市場中,收入前100的移動游戲中角色扮演類游戲數(shù)量占比最高,達(dá)48.0%;策略類游戲數(shù)量占比為17.0%;卡牌類游戲數(shù)量占比為9.0%;休閑類游戲數(shù)量占比為9.0%;其余類型游戲數(shù)量共占比17.0%。

4.2 收入前100移動游戲產(chǎn)品收入分布

圖29 收入前100移動游戲產(chǎn)品收入分布

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國移動游戲市場中,收入前100移動游戲中角色扮演類游戲產(chǎn)品收入占比最高,為43.0%;多人競技(MOBA)類游戲收入占比為19.6%;策略類游戲收入占比為13.5%;其余類型游戲收入共占比23.9%。移動游戲中各游戲類型的數(shù)量占比與收入占比之間不完全匹配,但角色扮演類游戲是移動游戲中最重要的類型,游戲數(shù)量和游戲收入均占絕對優(yōu)勢。

4.3 收入前100的移動游戲類型與收入分布對比

圖30 移動游戲產(chǎn)品類型與收入占比

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國移動游戲市場中,角色扮演類游戲的整體產(chǎn)品類型和收入占比均領(lǐng)先于其他類型游戲。策略類,卡牌類和休閑類游戲的產(chǎn)品類型占比均位于前列,但從產(chǎn)品收入貢獻(xiàn)值來看,射擊類游戲的表現(xiàn)更好,達(dá)到1.43(產(chǎn)品收入貢獻(xiàn)值=產(chǎn)品收入占比/產(chǎn)品類型占比,大于1表明該產(chǎn)品創(chuàng)收能力更強(qiáng),小于1表明該產(chǎn)品創(chuàng)收能力較低),其他類型產(chǎn)品收入貢獻(xiàn)較高原因主要由于多人競技(MOBA)類游戲市場集中度高,單款游戲貢獻(xiàn)較大收入。

五 中國游戲市場特色分析

5.1 中國游戲女性用戶及市場:增速放緩,消費(fèi)潛力正在釋放

圖31 中國游戲女性用戶規(guī)模

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國游戲女性用戶規(guī)模由去年同期的2.74億人增長為2.93億人,同比增長8.9%。由此可見,女性用戶規(guī)模增長上仍有發(fā)展空間。

圖32 中國游戲女性用戶貢獻(xiàn)的市場實(shí)際銷售收入

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2018年1月-6月至2019年1-6月,中國游戲女性用戶貢獻(xiàn)的市場實(shí)際銷售收入緩慢增加至260.8億元,增速略有下降,同比增長8.0%,但是未來仍有上升潛力。

注:

女性游戲市場收入:女性游戲市場收入是指女性用戶在游戲市場中的消費(fèi)支出規(guī)模,即游戲內(nèi)所有付費(fèi)用戶每年玩游戲直接花費(fèi)金額的總和,以貨幣為單位進(jìn)行衡量。花費(fèi)主要指購買包月卡、點(diǎn)卡、虛擬道具等的花費(fèi),不包括游戲用戶的上網(wǎng)費(fèi)用、電話費(fèi)用、購買相關(guān)軟件和資料的費(fèi)用。

圖33 中國游戲女性用戶實(shí)際銷售收入貢獻(xiàn)情況

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

綜合來看,2018年1月-6月至2019年1-6月期間,中國游戲女性用戶規(guī)模突破2.93億人,占中國游戲用戶規(guī)模的45%,中國游戲市場女性用戶貢獻(xiàn)的實(shí)際銷售收入為260.8億,占整體游戲市場收入的22.97%,均基本保持穩(wěn)定。2019年1-6月,女性用戶的平均游戲產(chǎn)品消費(fèi)能力約為89.93元/半年,約為中國游戲用戶的平均游戲產(chǎn)品消費(fèi)能力177.41元/半年的一半,女性用戶消費(fèi)潛力正在逐步釋放。

5.2 中國二次元游戲用戶及市場:有所增長,穩(wěn)中向好

圖34 中國二次元游戲用戶規(guī)模

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國二次元游戲用戶規(guī)模達(dá)1.12億,同比增長13%,中國二次元游戲用戶增速較快,發(fā)展前景良好。

注:

二次元: 即二維,“次元”即“維度”。在動畫(Animation)、漫畫(Comic)、游戲(Game)、小說(Novel)人群組織成的文化圈(ACGN)中,被用作對“架空世界”的稱呼。

二次元游戲:是具有“架空、幻想、虛構(gòu)的游戲世界觀”,并以平面(二維)圖像構(gòu)成的游戲作品統(tǒng)稱。

二次元游戲市場收入:二次元游戲市場收入是指游戲用戶在二次元游戲市場中的消費(fèi)支出規(guī)模,即游戲內(nèi)所有付費(fèi)用戶每年玩游戲直接花費(fèi)金額的總和,以貨幣為單位進(jìn)行衡量。花費(fèi)主要指購買包月卡、點(diǎn)卡、虛擬道具等的花費(fèi),不包括游戲用戶的上網(wǎng)費(fèi)用、電話費(fèi)用、購買相關(guān)軟件和資料的費(fèi)用。

圖35 中國二次元游戲市場實(shí)際銷售收入

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

2019年1-6月,中國二次元游戲市場實(shí)際銷售收入達(dá)104.1億元,相比2018年1月-6月93.7億元,同比增長11.1%,二次元游戲市場未來增長潛力巨大。

圖36 中國二次元用戶平均游戲收入貢獻(xiàn)情況

數(shù)據(jù)來源:中國音數(shù)協(xié)游戲工委(GPC)&國際數(shù)據(jù)公司(IDC)

綜合來看,2018年1月-6月至2019年1-6月期間,中國二次元游戲市場實(shí)際銷售收入占比和中國二次元游戲用戶規(guī)模占比均有所上漲,潛力較大。2019年1-6月中國二次元游戲用戶規(guī)模占比17.31%,貢獻(xiàn)了9.17%的整體游戲收入,二次元游戲用戶對游戲收入的貢獻(xiàn)仍有較大提升空間,平均游戲產(chǎn)品消費(fèi)能力增長可期,隨著用戶消費(fèi)水平的提高,二次元游戲市場將保持穩(wěn)中向好的發(fā)展態(tài)勢。

熱點(diǎn)總結(jié)

2019年1-6月,中國游戲市場經(jīng)過多年高速增長,在規(guī)模持續(xù)擴(kuò)大的基礎(chǔ)上,已進(jìn)入需求多元化、高質(zhì)量發(fā)展的新階段。

2019年1-6月,中國游戲產(chǎn)業(yè)目前有三個熱點(diǎn)值得關(guān)注:

一 電子競技依然是行業(yè)發(fā)展重點(diǎn)。

作為體育項目細(xì)分領(lǐng)域的電子競技領(lǐng)域,電子競技與電子競技游戲兩者相互依存,電子競技運(yùn)動來源于電子游戲。兩者相互促進(jìn),推動著電子競技產(chǎn)業(yè)在社會整體的影響力不斷擴(kuò)大,形成政府參與、行業(yè)協(xié)調(diào)、企業(yè)支持的聯(lián)動機(jī)制。

2019年1-6月間,北京、上海等地方政府出臺政策,提升電競內(nèi)容創(chuàng)作和科技研發(fā)能力,搭建電競賽事體系,加強(qiáng)電競媒體建設(shè)等九個方面,加強(qiáng)電子競技行業(yè)的規(guī)范化管理,推進(jìn)電子競技與技術(shù)、虛擬現(xiàn)實(shí)、人工智能等科技的融合發(fā)展。海南生態(tài)軟件園計劃設(shè)立10億元電競產(chǎn)業(yè)專項基金,在資金、人才、稅收、免簽、賽事審批和傳播上逐步完善和推出相應(yīng)的支持政策,大力支持電競產(chǎn)業(yè)發(fā)展。國家人力資源與社會保障部也發(fā)布通知,正式確認(rèn)了13個新職業(yè)信息,其中電子競技員以及電子競技運(yùn)營師正式成為一門職業(yè);國家統(tǒng)計局發(fā)布《體育產(chǎn)業(yè)統(tǒng)計分類(2019)》,其中將電子競技項目歸為“職業(yè)體育競賽表演活動”,電競運(yùn)動被正式歸為體育競賽項目。

在職業(yè)和運(yùn)動得到雙重認(rèn)可的前提下,統(tǒng)籌資源,加強(qiáng)聯(lián)動,形成合力,建起共生共贏的的生態(tài)圈。作為一個潛力巨大的細(xì)分市場,電子競技的發(fā)展還有更多的可能性有待探討,行業(yè)的壁壘在一系列體系化、措施化、市場化的重大改革開放舉措下進(jìn)一步被打破,更多的行業(yè)、資本、品牌參與到電子競技行業(yè)的共建中,促進(jìn)電子競技產(chǎn)業(yè)良性、可持續(xù)發(fā)展,準(zhǔn)確把握了產(chǎn)業(yè)未來發(fā)展的規(guī)律和趨勢。為電子競技產(chǎn)業(yè)發(fā)展提供了新的思路和方向、為游戲增長開辟了新空間、為電子競技行業(yè)搭建了新平臺、為完善電子競技拓展了新實(shí)踐、為增進(jìn)行業(yè)發(fā)展作出了新貢獻(xiàn)。

二 國產(chǎn)游戲出海未來大有可為

2019年1-6月,中國游戲企業(yè)和自主研發(fā)游戲在國內(nèi)獲得成功后,逐漸將視野拓展至海外市場,延續(xù)了積極的海外拓展策略,憑借差異化的產(chǎn)品定位與優(yōu)秀的游戲品質(zhì),中國游戲企業(yè)和自主研發(fā)游戲在國際市場上積極布局,在海外市場表現(xiàn)優(yōu)異,形成了多平臺,多品類,多區(qū)域的覆蓋,取得了穩(wěn)定的收入增長,也為中國游戲產(chǎn)業(yè)的開放發(fā)展開辟了新天地。面向未來,努力實(shí)現(xiàn)高標(biāo)準(zhǔn)、可持續(xù)目標(biāo),向高質(zhì)量發(fā)展方向不斷前進(jìn)。

未來,國產(chǎn)游戲出海機(jī)遇和挑戰(zhàn)并存,隨著中國游戲廠商的技術(shù)實(shí)力不斷提升、游戲設(shè)計能力不斷與國際接軌,打造更具有全球化影響的產(chǎn)品,進(jìn)一步拓寬國際影響力打通偏好壁壘,探尋新的增長動能和發(fā)展路徑,建設(shè)數(shù)字文化發(fā)展之路,我們致力于加強(qiáng)國際發(fā)展合作,為行業(yè)發(fā)展?fàn)I造更多發(fā)展機(jī)遇和空間,實(shí)現(xiàn)可持續(xù)發(fā)展。積極架設(shè)文化學(xué)習(xí)的橋梁,深入開展游戲行業(yè)的合作,形成多元互動的交流格局。

堅信科技+中國文化力量,把更多中國文化融入到游戲作品中,通過游戲激活傳統(tǒng)文化并傳遞到世界各地,成為中國走向世界的文化符號。通過增強(qiáng)文化的使命感和社會責(zé)任感,取得更大的商業(yè)價值,獲得更大的潛在市場。

三 知識產(chǎn)權(quán)綜合管理效能有效提高,行業(yè)創(chuàng)新發(fā)展步入新階段

2019年,圍繞加強(qiáng)知識產(chǎn)權(quán)保護(hù),中國國家知識產(chǎn)權(quán)局提出著力抓好制定知識產(chǎn)權(quán)強(qiáng)國戰(zhàn)略綱要、制定實(shí)施知識產(chǎn)權(quán)保護(hù)體系建設(shè)方案、完善知識產(chǎn)權(quán)法律法規(guī)、加強(qiáng)知識產(chǎn)權(quán)源頭保護(hù)以及創(chuàng)新知識產(chǎn)權(quán)保護(hù)機(jī)制等5項主要工作。隨著政府知識產(chǎn)權(quán)綜合管理效能的有效提高,進(jìn)一步強(qiáng)化和提升保護(hù)手段和效率,游戲行業(yè)迎來了創(chuàng)新發(fā)展的重要機(jī)遇。

游戲產(chǎn)業(yè)的發(fā)展呈現(xiàn)橫向延伸、縱向深入、跨界融合的態(tài)勢,游戲產(chǎn)業(yè)的有序健康發(fā)展對版權(quán)保護(hù)提出了更高要求。隨著游戲版權(quán)保護(hù)體系不斷的完善,游戲版權(quán)保護(hù)的方式更加立體。有利于規(guī)范游戲行業(yè)的行為,建立良好的行業(yè)秩序。

游戲產(chǎn)業(yè)充分利用精品游戲作品的優(yōu)勢,打通游戲產(chǎn)業(yè)鏈上下游是互聯(lián)網(wǎng)文化產(chǎn)業(yè)的熱點(diǎn)。隨著國家知識產(chǎn)權(quán)保護(hù)體系逐步健全以及知識產(chǎn)權(quán)保護(hù)力度不斷加大,知識產(chǎn)權(quán)保護(hù)意識正逐步深入人心,民眾知識產(chǎn)權(quán)保護(hù)意識的增強(qiáng),游戲領(lǐng)域的知識產(chǎn)權(quán)意識不斷完善,是游戲產(chǎn)業(yè)發(fā)展的基石。通過進(jìn)一步完善裁判規(guī)則體系,充分發(fā)揮游戲版權(quán)保護(hù)的創(chuàng)新手段,推動游戲版權(quán)保護(hù)和創(chuàng)新發(fā)展,以創(chuàng)造性的方式維護(hù)游戲版權(quán)生態(tài),促進(jìn)游戲版權(quán)的可持續(xù)發(fā)展,培育發(fā)展與游戲版權(quán)相關(guān)的特色產(chǎn)業(yè),以游戲版權(quán)作為新發(fā)展的基礎(chǔ),為游戲版權(quán)新產(chǎn)品、新業(yè)態(tài)創(chuàng)新發(fā)展提供保障。

關(guān)注游戲狗訂閱號

關(guān)注游戲狗訂閱號